-

南齐电源半年亏2.3亿背后藏着这些疑问

发布日期:2025-08-27 11:44 点击次数:145炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

营收显赫下滑,净利润转亏,大家储能龙头南齐电源(300068.SZ)的2025年半年报,折射出新动力行业严峻的生涯本质。

继2024年全年录得巨额归母净失掉14.97亿元后,2025年上半年,公司营收同比下滑31.67%,净利润失掉2.32亿元,同比大幅下落225%,累计失掉额已达17.29亿元。关系词,值得调理的是,财报发布后首个往复日,南齐电源股价却逆势飞腾2.14%。

这家握续失掉的“失掉王”,为何招引市集资金兴趣?在营收暴跌、净利巨亏的同期,公司策划行径产生的现款流净额却同比激增233%。这组反差强烈的数据背后,究竟遁入着何如的策划逻辑与生涯密码?

转型代价透露,再生业务主动“断腕”

拆解财报数据,南齐电源事迹下滑的中枢来自于政策调养的阵痛。半年报明确透露:“营业收入下落主要原因为公司政策转型,回收板块业务主动减少所致。”

资源再生业务成事迹最大拖累。该板块营收10.86亿元,同比大幅下滑65.74%,毛利率跌至-5.52%。细分来看,再生铅家具收入7.59亿元,骤降72.33%;锂电板材料收入3.27亿元,下落23.41%。南齐电源暗示,公司主动缩减再生铅业务范畴,并加大磷酸铁锂电板资源化研发干预以“降本增效”。这一政策减弱奏凯导致资源再生业务合座收入范畴缩减过半。

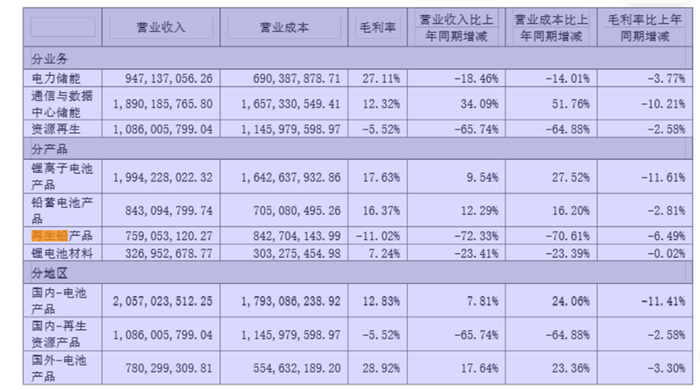

与资源再生板块变成反差的是储能主业的韧性。分业务看,通讯与数据中心储能收入18.90亿元,逆势增长34.09%,成为最大收入开始。电力储能收入9.47亿元,同比下落18.46%。锂离子电板家具收入19.94亿元,同比增长9.54%。铅蓄电板家具收入8.43亿元,增长12.29%。这种此消彼长的态势,印证了公司向储能业务的全面歪斜。

关系词,转型代价也很显著。锂电板家具(行为储能中枢)的毛利率从上年同期的29.24%显赫下滑至17.63%,下落幅度达11.61个百分点,响应出储能边界的市集竞争正日趋浓烈,价钱压力加重。

暴雷的利润与“本事性”现款流

大开南齐电源财报,有两组数据变成显著的对比。

当先是南齐电源事迹的萎缩。上半年公司结果营收39.23亿元,较客岁同期挥发了18亿元,归母净利润-2.32亿元,同比由盈转亏(降幅225.48%)。其中,再生铅家具营收暴跌72.33%:2024年,南齐电源的再生铅业务营收达27.43亿元,2025年上半年,该业务营收骤降至7.59亿元。而锂电板营收则逆势增长9.54%至19.94亿元,占比初度摧毁50%。

南齐电源董秘曲艺在投资者疏通会上如斯解说:“这是一次主动的政策减弱。”

从毛利率来看能够这是一次无奈之举。本年上半年再生铅业务的毛利率已跌至-11.02%,而2024年同期为-4.53%。这意味着,每卖出一吨再生铅,南齐电源就要哑忍售出每一吨带来的失掉。“这更像是一次‘止血’而非‘转型’。”有色行业分析师于正对界面新闻记者暗示,“再生铅行业正靠近政策与市集的双重挤压:一方面,环保税和再生资源回收补贴的退坡,让合规资本飙升;另一方面,原生铅价钱握续走低,再生铅的利润空间被严重压缩。”

在失掉布景下,奇怪的是策划行径现款流净流入高达5.91亿元,而2024年同期为-4.42亿元。

南齐电源管束层对这一表象的解说是:“调养业务结构加强回款,同期加强供应链管束”。

界面新闻记者拆解半年报发现,由于营业收入的下滑,公司2025年上半年销售商品收到的现款较客岁同期比较下落约14亿元,同比下落24%,但购买商品支付的现款却同比下落22.85亿元,同比下落44.8%。

容城司帐师事务所审计司理张璐诗告诉界面新闻,这不排斥是占用了供应商的资金,导致流出的现款远少于收到的现款。“这种拖延战术的风险在于,一朝供应商收紧信用政策,公司资金链可能瞬断绝裂。”

国外订单增长背后的暗雷

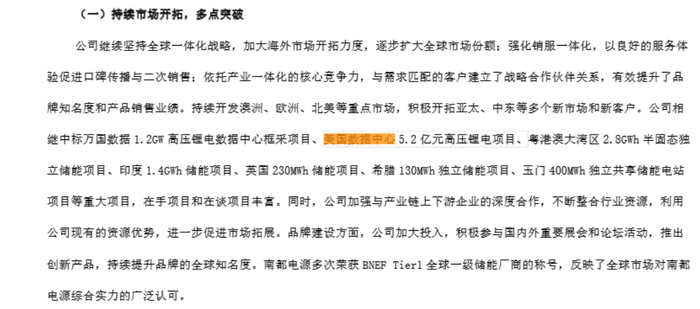

这次半年报中,南齐电源的国外家具营收数据目前一亮。财报夸耀国外营收占比达30%,较客岁同期营业额增多了17.64%,增速超越了国内业务,主要由于南齐电源上半年接踵中标了好意思国数据中心5.2亿元高压锂电形势、印度1.4GWh储能形势、英国230MWh储能形势、希腊130MWh独处储能形势等首要形势。

关系词国外家具的营收上升并未给公司带来正向反馈,毛利率天然是所有这个词业务中较高的一项,达28.92%,却较2024年下落3.3个百分点,原因在于国外营业资本较客岁同期增多了23.36个百分点。

以好意思国数据中心5.2亿元高压锂电形势为例,该形势遴荐高压锂电系统,本事门槛高但竞争浓烈,因此奏凯拉低合座毛利。另外,关税利剑亦然一个无法开脱的原因,2025年第一季度好意思国对中国储能家具加征25%关税,这也涉及了南齐电源出口北好意思地区的形势毛利,而况异日也存在着较大的未知不细目性。

除了可见的毛利率下滑风险,南齐电源国外业务的潜在“暗雷”更需投资者警惕。

当先是本事认证壁垒升级风险。南齐电源虽累计赢得大家460余项UL、IEC、GB、KC等顶级安全认证,但好意思国保障商实验室(UL Solutions)于2025年3月12日发布的新版UL9540A ed5:2025程序,对储能系统热失控忽视了更为严苛的条目。此新规已导致部分中国厂商认证受阻,异日可能影响南齐电源的订单请托历程与才能。

此外,汇率波动与回款风险也需要商量在内。印度1.4GWh项目标回款可能靠近汇率波动挑战。卢比本年以来握续贬值,异日业主方可能以汇率为由条目延期支付公约款项,这将奏凯冲击公司的现款流。

临了买卖承兑汇票兑付风险累积亦然需要留神的。半年报夸耀,南齐电源应收单据中的买卖承兑汇票余额已达1.28亿元,较2024年激增165%。在储能行业加快洗牌的布景下,此类单据的兑付风险正显赫上升,组成拦阻忽视的财务隐患。

南齐电源的半年报,正是面前储能行业生涯图景的一个缩影。行业层面,增量与变局并存。 国度动力局数据夸耀,2025年上半年宇宙新式储能装机范畴达94.91GW/222GWh,较2024年底增长约29%;Rho Motion数据亦夸耀,同期大家BESS新增装机达86.7GWh,同比大增54%。市集空间仍在快速扩展。关系词,竞争律例已然重构。单纯依靠产能扩展的期间赶走,本事壁垒、资本摈弃与资金链韧性组成的空洞较量正成为决胜要害。南齐电源管束层显著通晓到这点:“凝心聚力于新动力储能业务”的政策表述在半年报中反复出现。从铅电转向锂电,从分娩制造转向系统措置决议,从马虎扩展转向精益运营。关于投资者而言,这位曩昔龙头的转型解围之路,才迈出要害一步。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:高佳