-

估值一个月涨70%,致尚科技收购案藏多重隐忧

发布日期:2025-08-25 08:33 点击次数:181炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

致尚科技(301486.SZ)正谋划向恒扬数据鞭策购买其共计捏有的恒扬数据 99.8555% 股权,来去价钱高达 11.48 亿元,对应 100% 股权作价 11.5 亿元。

这一收购谋划看似是致尚科技在 AI 算力领域的要紧布局,但界面新闻发现其背后存在诸多令东说念主担忧的问题。

卖掉利润 “大动脉”:从光通讯到 AI 的急转弯

致尚科技在2023年6月上市时,主营业务为游戏机零部件。随后公司开启一系列眼花头晕的成本运作。先是通过控鞭策莞福可喜玛通讯科技有限公司(以下简称“福可喜玛”)加强布局光通讯器件领域,字据2024年年报,光通讯居品依然成为公司第一大收入开端,孝顺进步一半毛利。令东说念主无意的是,2025年5月,致尚科技以 3.26 亿元将其捏有福可喜玛一齐53%股权出售给泓淇光电基金,背后接盘方为仕佳光子。

福可喜玛2024年净利润7994.12万元,致使进步致尚科技同期6728万元的净利润。

长久追踪电子行业分析师杨凡向界面新闻记者指出,“受AI需求刺激,光通讯行业景气度较高,尽管致尚科技在这笔操作中赢利了,但简直卖掉了利润‘大动脉’,对公司2025年第二季度的功绩会有较大影响,同期,过于频频的切换赛说念也不利于公司酿成时候积蓄。”

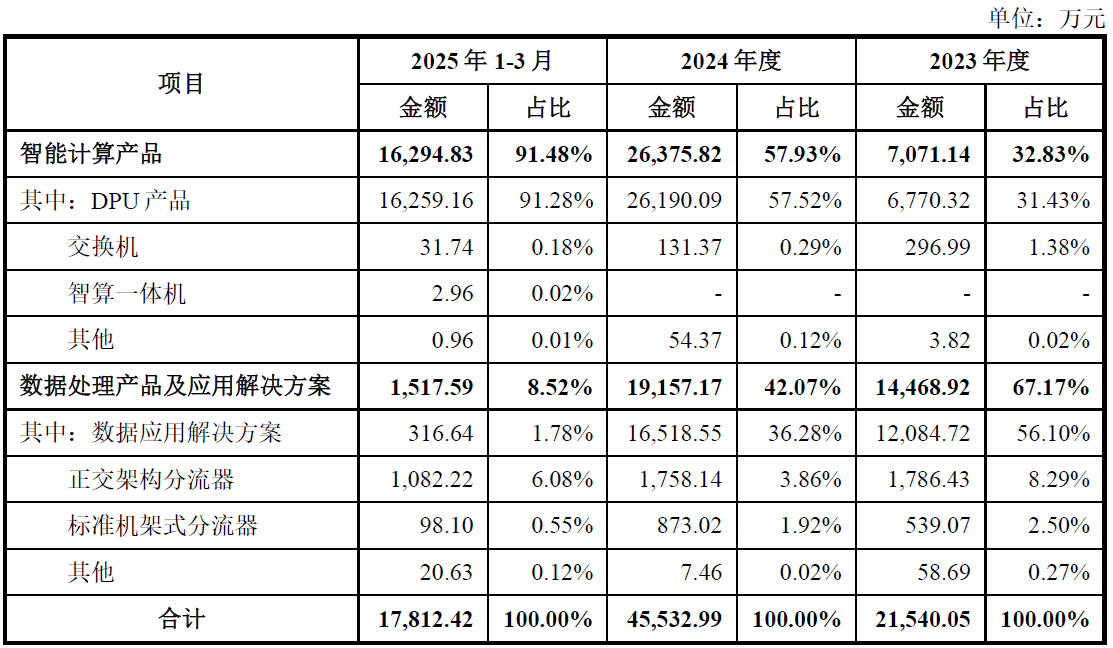

AI算力成为致尚科技盯上的新赛说念。本次来去想法恒扬数据主要业务为智能计较和数据处理居品,2023年和2024年收入分辩为2.37亿元和4.73亿元,同期归母净利润分辩为3735.3万元和8546.7万元。

恒扬数据的数据处理居品及诈欺科罚决议为公司原有主要业务,2023年占收入比例为67%,2024年跟着DPU居品发力,公司业务结构发生较大变化,智能计较居品收入占比从2023年的32.83%普及至57.93%。

数据开端:公司公告、界面新闻磋商部

毛利率断崖式下落:智能计较居品的隐忧

不外,看似火热的智能计较居品背后却有隐忧。

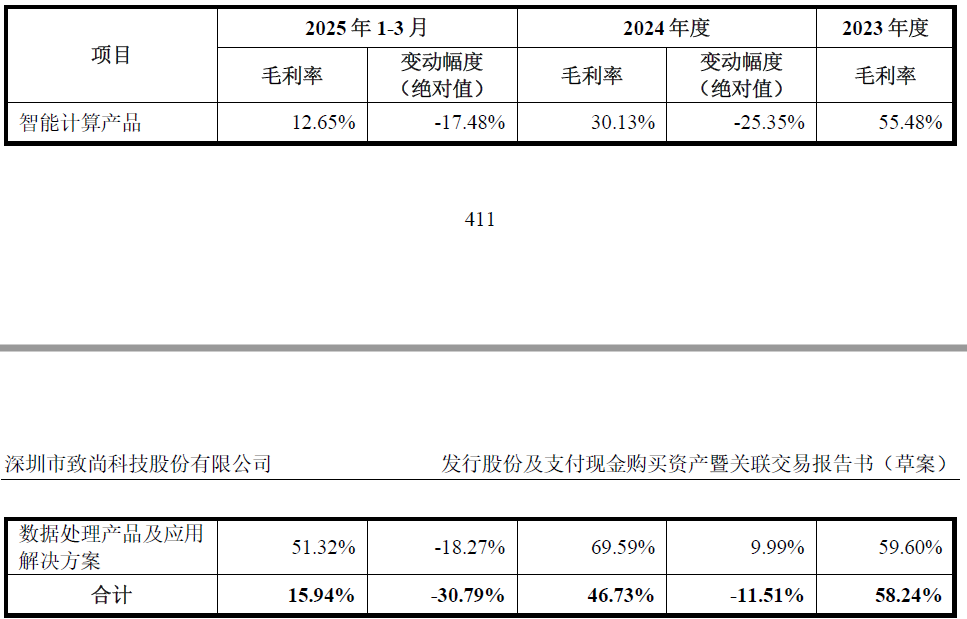

恒扬数据概述毛利率从2023年的54.09%降至2024年的46.07%,到2025年第一季度更是骤降至16.21%。

界面新闻进一步拆分发现,数据处理居品及诈欺科罚决议毛利率有一定波动,真“拖后腿”的是智能计较居品,其毛利率从2023年的55.48%降至2024年的30.13%,到2025年第一季度下降至12.65%。

数据开端:公司公告、界面新闻磋商部

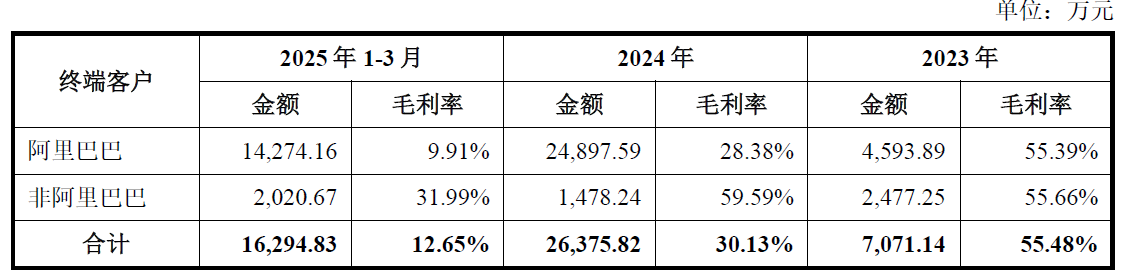

为何会出现这种情况?中枢原因是向阿里系指定整机坐褥厂商销售的居品毛利率下滑。

恒扬数据与阿里系的合营模式为,阿里巴巴集团内企业与想法公司签署NRE(一次性工程用度)时候工作合同,居品斥地完成后,销售给新华三等阿里巴巴集团指定整机坐褥厂商。

云计较资深东说念主士张扬告诉界面新闻记者,“云计较巨头体量苍劲,对上游供应盘问价才能极强。这类定制化居品质命周期鄙俚为2-3年,前期(样卡、灰度、小批量阶段)因界限小、调测成本高,售价和毛利率较高;但参加 10 万张以上的大界限商用阶段后,阿里为裁减成本会条件如期议价,加上厂商为保住客户、正式竞争敌手,时常会汲取降价,毛利率当然相应会出现下滑。”

恒扬数据也称,向阿里系销售的“居品价钱会慢慢下降一定幅度后保捏厚实,导致毛利率亦会呈现前中期慢慢下降尔后保捏厚实的变动趋势”。

在恒扬数据的智能计较居品中,阿里巴巴系孝顺收入的完全主力,如2024年阿里巴巴行为末端客户孝顺公司智能计较居品94.7%的收入,但毛利率从2023年的55.39%下降至2025年第一季度的9.91%,公司所谓毛利率“保捏厚实”的迹象尚未出现。

数据开端:公司公告、界面新闻磋商部

严重依赖大客户:两家客户撑起超粗略收入

止境依赖大客户亦然恒扬数据的超越特征。

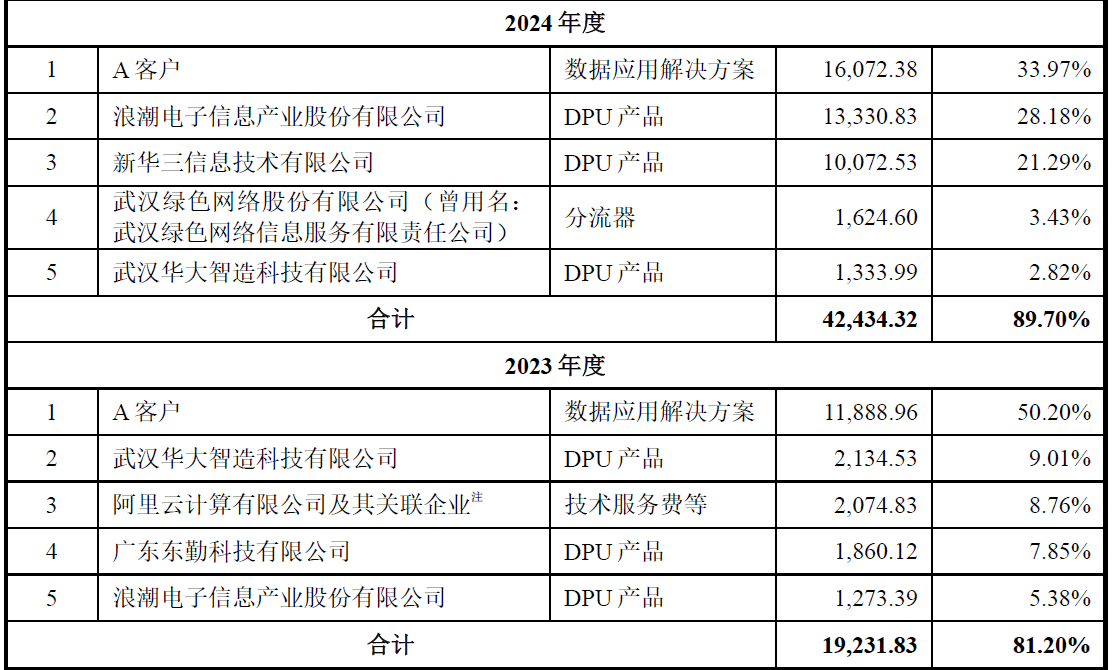

公司2023年前五大客户中包括A客户、波浪信息、新华三、华大智造、阿里云等,但其最终的末端客户其实十分有限。

数据开端:公司公告、界面新闻磋商部

其中,新华三、波浪信息、广东东勤科技等公司均为阿里巴巴集团指定的整机坐褥商。

若将阿里巴巴集团穿透为最终客户并归拢计较,则证实期各期恒扬数据向阿里巴巴集团销售金额分辩为6,356.27万元、24,897.59万元及14,625.16万元,占证实期各期营业收入的比例分辩为 26.84% 、 52.63% 和 79.81%,占比不休普及。

另一个 “要害变装” 是A客户。恒扬数据为其提供数据诈欺一体化科罚决议工作,2023年和2024年,A客户均为公司第一大告成客户。

关系公告中并未告成表示A客户的信息,唯有磨叽的证实:A客户场地国度位于非洲西北部,经济界限在非洲位居前哨。A客户系政府机构,需求类型为国度级科罚决议,技俩界限较大,因此,收入占恒扬数据比例较高具有合感性。

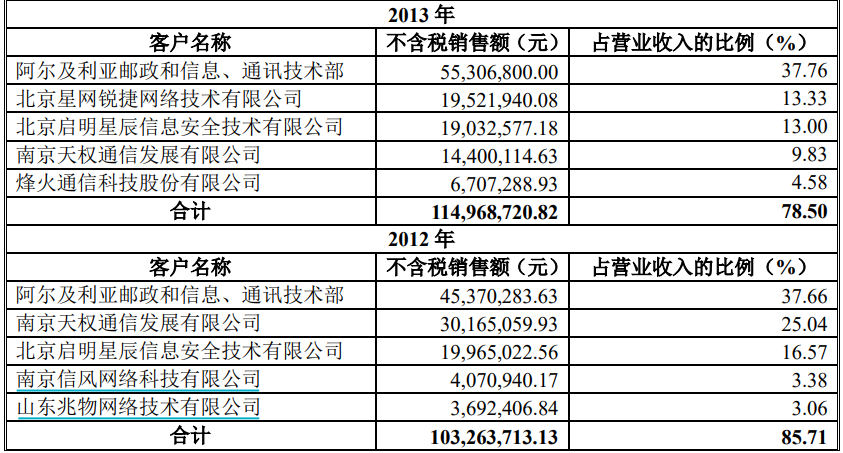

界面新闻翻阅恒扬数据历史上在新三板挂牌的信息发现,公司在2012年和2013年第一大客户均为阿尔及利亚邮政和信息、通讯时候部,阿尔及利亚地处非洲西北部,GDP位居非洲第三,相宜公司公告中关于A客户的态状。

数据开端:公司公告、界面新闻磋商部

到此不艰巨出论断,恒扬数据真实依赖的大客户唯有两家,即A客户与阿里巴巴集团,2023年和2024年,A客户和阿里巴巴集团共计占公司收入比例分辩高达77.04%和86.6%。

“这种 ‘两家客户定存一火’ 的模式,一朝合餬口变,将告成冲击公司功绩。”一家工作器公司销售厚爱东说念主黄韬对界面新闻记者暗示。

估值一个月暴涨 70%:疑似 “抬肩舆” 的成本操作

致尚科技的这次收购中,恒扬数据100%股权作价11.50亿元。但是,该公司的估值在来去前发生剧烈波动,

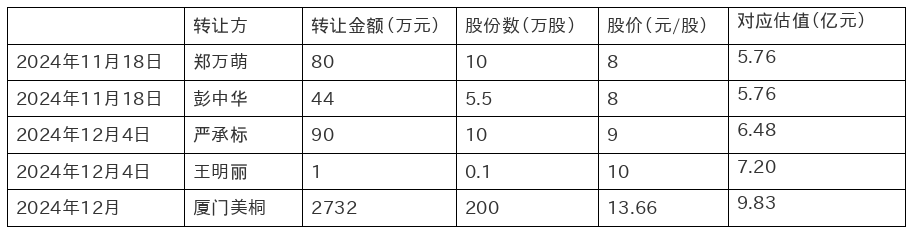

4月7日,致尚科技发布停牌公告,野心定增购买恒扬数据事项。2024年11月到12月间,深圳市海玥华投资有限公司(以下简称“海玥华”)先后屡次以不同价钱受让老股,使得恒扬数据的估值发生剧烈波动,

2024 年 11 月 18 日,郑万萌、彭中华分辩以8元 / 股的价钱转让 10 万股、5.5 万股给海玥华,对应估值 5.76 亿元;

2024 年 12 月 4 日,严承标以 9 元 / 股转让 10 万股给海玥华,王明丽以 10 元 / 股转让 0.1 万股给海玥华,对应估值升至 6.48 亿元、7.20 亿元;

2024 年 12 月,厦门好意思桐以 13.66 元 / 股转让 200 万股给海玥华,对应估值告成跳涨至 9.83 亿元。

短短一个月内,恒扬数据股价从 8 元 / 股涨至 13.66 元 / 股,估值从 5.76 亿元飙升至 9.83 亿元,涨幅超 70%。

数据开端:公司公告、界面新闻磋商部

当今11.5亿元的作价将比较上轮估值即5.76亿元普及99.6%,估值在9个月普及近一倍。这也激发投资者对来去公允性和合感性提议质疑。

功绩容或方兜底实力弱:功绩容或恐难落地

为了完成这次收购,恒扬数据的关系鞭策对功绩作念出容或。恒扬数据第一大鞭策深圳市海纳天勤投资有限公司(以下简称“海纳天勤”)等功绩容或方容或,公司在2025年度、2026年度、2027 年度终了的净利润分辩不低于 8000 万元、1.05 亿元、1.15 亿元,三年共计容或净利润为 3 亿元。

但是,这些功绩容或方的履行才能令东说念主担忧。

以第一大来去对方和中枢功绩容或方深圳市海纳天勤投资有限公司为例,适度2024年末,海纳天勤的总金钱仅为 5303.68 万元,净金钱更是低至1129.55 万元,金钱欠债率高达 78.70%。

天眼查炫耀,恒扬数据是海纳天勤独一的一项对外投资。海纳天勤其捏有的恒扬数据 29.6277% 的股权,按本次来去作价计较,价值达3.41亿元。

这意味着,海纳天勤的账面净金钱与所捏股权的公允价值之间存在进步3.3亿元的巨大各异。况且,行为捏有恒扬数据股权的投资平台,其2024年度净利润为-166.99万元,与其所捏想法公司在同期终了8546.67万元净利润的情况酿成明显反差。

“这种盈利才能与所捏金钱的不匹配在买卖逻辑上存在较大疑窦。”管帐师宋辉告诉界面新闻记者,“不排斥海纳天勤通过大额分成或对外关联来去漂泊利润的形态,作念低净金钱或净利润。要了解真相,还需要监管机构的进一步问询。”

讼师洪少华则对界面新闻暗示,“海纳天勤行为有限公司仅承担有限包袱,一朝功绩抵偿超出公司偿付才能,无法进一步记忆至个东说念主,这是真实的风险。”

从出售中枢光通讯业务转向AI算力,到想法公司毛利率暴跌、大客户依赖古怪,再到估值短期内颠倒暴涨却难以终了功绩容或兜底,致尚科技这桩看似“前瞻”的收购,背后暴露的风险远离暴虐。关于投资者而言,这场成本游戏的 “真相”,或然还需要更多期间来考据。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:高佳